6月24日,喻园管理论坛2021年第48期(总第705期)通过线上直播顺利举行。北京大学光华管理学院助理教授阮宏勋为大家带来了题为“Mutual Fund Risk Shifting and Risk Anomalies”(共同基金风险转移与风险异象)的报告。华中科技大学管理学院财务金融系主任薛明皋教授、党支部书记王向阳副教授、副系主任滕敏副教授、吴文莉副教授以及管理学院多名本科生和研究生参加本次论坛。论坛由财务金融系李安泰老师主持。

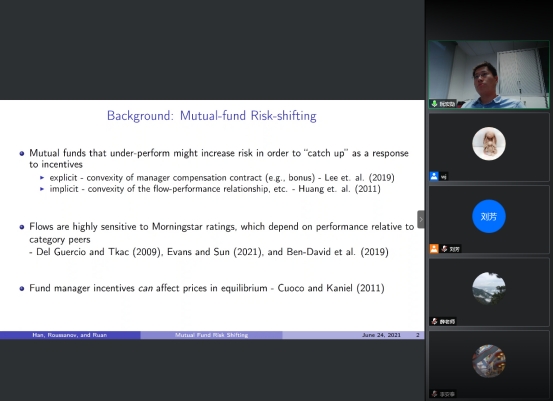

阮宏勋老师首先提到业绩不佳的共同基金为进行风险转移,往往会加大风险较高的股票在投资组合中的比例,进而引出本文的研究问题:共同基金的风险转移是否可以解释风险异常现象?于是基于2002年6月晨星评级改革这一外生事件冲击,研究以市场指数为基准的贝塔异常现象和以不同类别指数为基准的贝塔异常现象。研究的具体工作内容包括使用CAPM模型估计个股贝塔值、衡量基因业绩表现、检验CAPM模型中的贝塔异常现象、测试相同投资类型股票的一致性、分析不同指数基准下的风险异常现象。

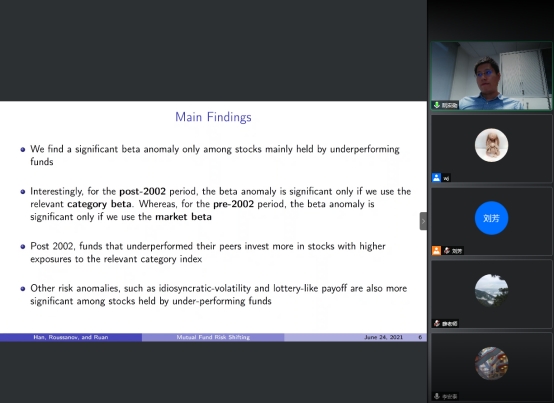

研究结果发现共同基金因业绩不佳进行的风险转移会使得高贝塔值的股票定价过高,进而导致贝塔异常现象,其中在2002年改革之前,贝塔异象只体现在以股票市场指数为基准中,而在2002年的改革后,贝塔异象只体现在以股票类别指数为基准中。其他风险异常现象如特质波动率和收益率偏度,也是在业绩不佳的共同基金所持有的股票中体现得更为明显。

期间,李安泰老师就晨星评级的衡量标准以及晨星改革后的类别划分方法,与阮宏勋老师深入交流。接着阮宏勋老师分享了“文科一期ABS”案例,介绍国内首个以知识产权为基础发行的资产证券化产品。最后,李安泰老师对此次讲座进行了简要总结,并对阮宏勋的精彩分享表示感谢。