2025年3月6日上午,喻园管理论坛2025年第6期总第1047期活动在管理学院105教室举行。本期论坛以线上线下结合的方式进行,特邀天普大学金融学博士胡缘担任主讲嘉宾,讲座由计算金融系薛明皋教授主持,计算金融系党支部书记滕敏和李安泰老师参加。

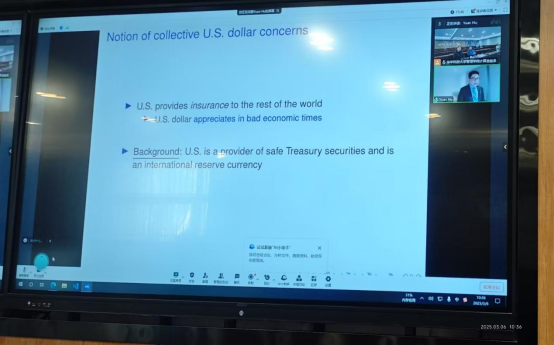

胡缘以《Bundled Risks, Dollar Index Options, and Quantitative Implications for Dynamic Currency Models》为题,系统介绍其构建的美元指数期货期权定价模型。该模型通过量化分析美元协同升值或贬值的风险对冲工具,研究发现:虚值(OTM)美元指数看涨期权的平均超额收益显著为负,而虚值看跌期权的超额收益则无统计学意义。随着行权价升高,看涨期权的负超额收益进一步加剧;模型实证结果与美元指数期权的市场价格、波动率数据高度吻合,并支持虚值看涨期权风险溢价为负的结论。

该研究为动态货币模型提供了新的定量评估框架,对全球外汇市场风险管理与衍生品定价具有重要参考价值。胡缘与计算金融系教师就论文的研究方法、研究背景等内容进行交流互动,本次学术分享会议圆满结束。